국내 및 해외주식 ETF로 돈을 벌게 되면 세금을 얼마나 내야 할까?

차익과 배당금에 대한 세금, 양도소득세 금융소득종합과세와 분리과세등에 대해 알아보자.

ETF 세금 총 정리! 국내주식 해외주식 배당소득세 양도소득세

목차

위의 목차를 클릭하면 해당 글로 자동 이동 합니다.

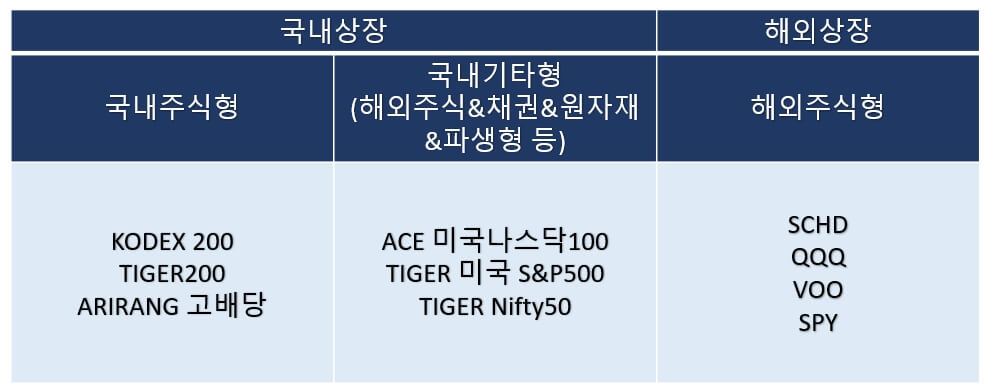

ETF의 종류

먼저 ETF의 종류에 따라 세금이 달라지기 때문에 상장국가 및 종목별 ETF종류에 대해 알아보자.

먼저 국내에서 상장했느냐, 해외에서 상장했느냐에 따라 다르다.

국내에서 상장한 국내주식형 ETF은 KODEX200, TIGER200 같은 지수추종이나 ARIRANG고배당주 같은 고배당주 ETF 등 있다.

국내에서 상장한 국내기타형 ETF 같은 경우는, 국내주식이 아닌 채권&원자재&해외주식 등을 포함한다.

우리가 IRP나 퇴직연금계좌에서 투자할 수 있는 해외주식형 국내상장 ETF라고 보면 된다.

마지막으로 해외상장한 ETF는 우리가 흔히 하는 SCHD, QQQ, VOO 또는 홍콩항셍지수나 닛케이지수, S&P500 등 지수추종 주식들이 있다.

종류마다 우리가 내야 하는 세금이 달라지니 지금부터 잘 알아보자.

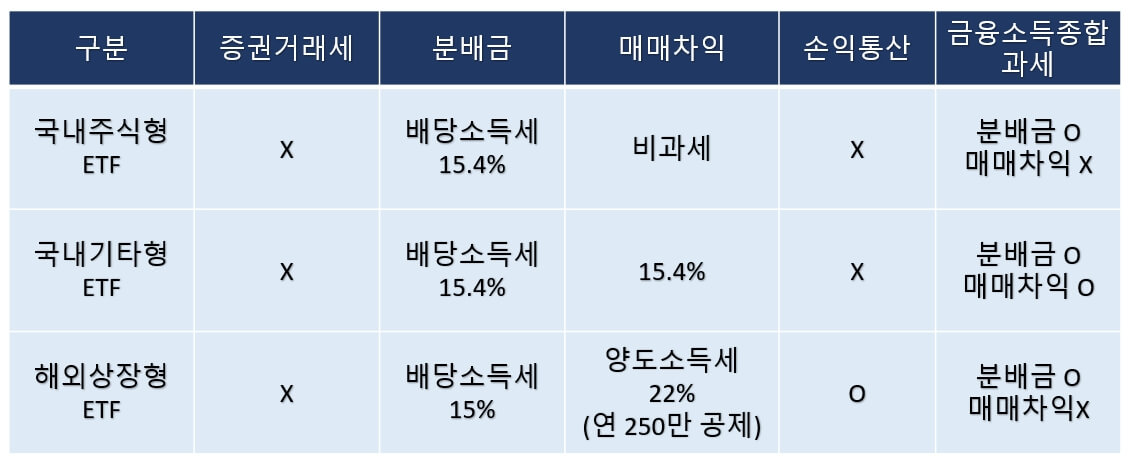

ETF 종류별 세금

ETF의 종류 별 세금은 다음과 같다. 설명하기 전에 용어에 대해 알아보면

(1) 국내주식형 ETF

-. 분배금(배당금) : 15.4%

-. 매매차익 : 비과세

-. 손익통산 : X

-. 금융소득종합과세 : 연 2000만 원 초과 시 분배금에만 적용(매매차익은 비과세이므로)

(2) 국내기타형 ETF

-. 분배금(배당금) : 15.4%

-. 매매차익 : 15.4%

-. 손익통산 : X

-. 금융소득종합과세 : 연 2000만 원 초과 시 분배금/매매차익 모두에 적용

(3) 해외상장형 ETF

-. 분배금(배당금) : 15%(미국주식 기준)

-. 매매차익 : 양도소득세 22% 원천징수( 연 250만 공제)

-. 손익통산 : O

-. 금융소득종합과세 : 연 2000만 원 초과 시 분배금에만 적용(매매차익은 분리과세)

손익통산&금융소득종합과세&분리과세란?

위에서 설명한 용어 중에 낯선 용어가 있을지도 모른다. 각 용어마다 간단히 설명하면

(1) 손익통산 : 손실이 발생한 주식의 손해금액을 이익이 발생한 주식의 양도차익금액에서 차감하는 것

A 주식 : 1000만 원 손실

B 주식 : 3000만 원 이익

일 때 내야 하는 세금은 3000만-1000만 = 2000만 원에 대한 세금을 징수한다.

한마디로 B주식에서 돈을 엄청 벌었지만 A주식으로 돈을 똑같이 잃어서 실제로 번 돈이 0원일 때도

손익통산이 아닐 경우 세금을 내야 할 수 있다.

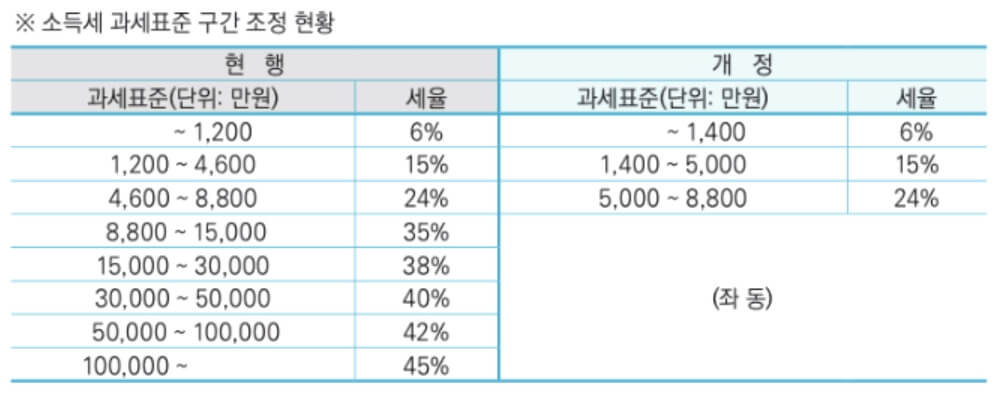

(2) 금융소득종합과세 : 금융소득이 2000만 원을 초과했을 때, 전액을 다른 소득과 합산해서 소득세를 부과. 즉 , 누진세 개념

예를 들어 본인 소득이 아예 없는 경우라고 생각해 보자.

그렇게 되면 금융소득종합과세가 적용이 되어도 7900만 원까진 내야 하는 세금이 동일하다.(2023년 기준)

원천징수 세액이 15.4% 기준으로 1216만 6000원(7900만*15.4%)이다.

금융소득종합과세가 적용되면 2000만 원은 원천징수 15.4%가 적용되고 그 후 5900만 원은 구간별 세율을 따르는데 그 합이 1216만 6000원으로 동일하다.

그 이상부턴 분리과세가 이득이다.

다만, 본인이 직장인이고 부업으로 금융소득을 얻는다면, 분리과세가 이득이라고 볼 수 있다.

(3) 분리과세 : 금융소득종합과세의 반대개념, 본인의 근로소득 등 다른 소득과 합쳐지지 않고 분리되어 과세한다.

예를 들어 해외주식의 매매차익 22%는 분리과세인데, 이건 금융소득이 몇억 몇십억이어도 누진세 개념이 아니고 22%로만 적용이 된다.

본인이 고소득자일수록, 분리과세가 유리하다는 것을 꼭 알고 있어야 한다.

금융투자소득세(금투세)가 도입되면?

다른 글에 쓴 적이 있는데, 2025년 1월에 도입예정인 금투세는 금융투자와 관련해 발생한 양도소득에 대해 과세한다.

국내주식은 5000만 원까지 공제되고 그 밖엔 250만 원까지 공제된다.

세율은 3억 이하는 22%, 3억 초과분에 대해서는 27.5% 과세이다.

금투세가 도입되면, 대주주에게만 적용됐던 국내주식에 양도소득세가 생기는 것이다.

5000만 원까지 공제라서 부자들에게만 적용된다고 할 수도 있는데 투자심리 위축의 영향을 개미들이 더 크게 받는다.

또한 세금신고를 하지 않으면 돈도 돌려주지 않는다. 이게 누굴 위한 법인지 모르겠다.

마치며

지금까지 국내 및 해외주식의 ETF에 대한 세금에 대해 알아봤다.

금융소득은 세금을 굉장히 많이 먹이는 만큼 투자를 하려면 필수적으로 알고 있어야 한다.

본인의 소득이나 상황에 따라 어떤 형태의 ETF에 투자하는지 잘 결정하길 바란다.

추천글

2024년 해외 배당주 추천 BEST3 : 고배당주, 배당 수익률, 장기 투자, 포트폴리오

2024년 해외 배당주 추천 순위를 알아보자. 필자도 차익을 노리는 성장주보다 꾸준한 현금흐름으로 재투자의 가능성을 열어두는 배당주를 선호한다. 현금흐름을 목적으로 하는 배

cocolong.co.kr

ISA란? 2024 장점 단점 혜택 해지

지금 시대는 ISA를 모르고 투자하는 것은 큰 손해이다.필자도 ISA계좌를 개설 후 절세 혜택을 많이 누리고 있다. 심지어 와이프것도 만들어서 두개를 운용중이다.모르면 손해보는 ISA의 장점 단점

cocolong.co.kr

모르면 손해보는 금융투자소득세(금투세) 정리 TOP5 주식 영향. 해외 주식. 시행 일정 유예 폐지

많은 투자자들이 걱정하고 있는 금융투자소득세(금투세)에 대해 알아보자.국내 주식과 해외 주식 영향. 시행 일정과 폐지 가능성은 어떻게 될까?금융투자소득세 정리 세율 배당소득 유예 등 모

cocolong.co.kr

'재테크 > 주식' 카테고리의 다른 글

| ISA 계좌 개설 방법 총 정리(미래에셋증권) (0) | 2024.05.20 |

|---|---|

| AI 수혜주 : 천연가스 주식 ETF에 대해 알아보자 관련주 주가 전망 등 (0) | 2024.05.14 |

| LG디스플레이 광저우공장 매각?? 주가 실적 전망에 대해 알아보자. (0) | 2024.05.10 |

| 리얼티인컴 투자를 위한 주가 배당금 배당일 정리 (0) | 2024.05.06 |

| 화이자(Pfizer Inc. PFE) 에 대해 알아보자 주가 배당 전망 실적 등 (1) | 2024.05.03 |